Nous croyons que nous pouvons obtenir des rendements supérieurs en nous concentrant sur les titres de grande qualité dont les valorisations sont attrayantes à long terme et en mettant l’accent sur la protection contre les marchés baissiers

Apprenez-en davantage sur les sujets suivants :

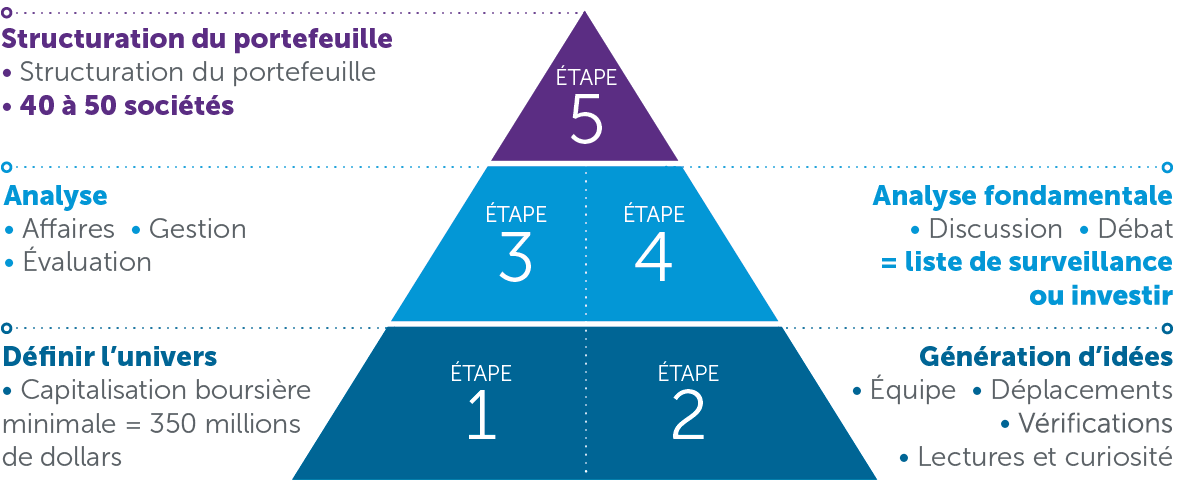

Processus de placement en actions

Lorsque nous choisissons des actions pour nos fonds, nous suivons un processus de sélection rigoureux en trois étapes. Cette approche a le potentiel de fournir des rendements constants à long terme.

- Définir l’univers - La première étape consiste à définir l’univers selon la capitalisation boursière minimale, soit 350 millions de dollars, ce qui nous permet d’intégrer des sociétés plus petites au portefeuille.

-

Génération d’idées - La deuxième étape consiste à générer des idées. L’ensemble de l’équipe contribue à générer des idées dans les portefeuilles. Ce rôle n’est pas exclusif aux gestionnaires d’actions. Notre équipe des titres à revenu fixe peut offrir une perspective différente, notamment dans le cadre d’une analyse de crédit des mêmes sociétés considérées pour les portefeuilles de titres de capitaux propres. Afin d’obtenir de nouvelles perspectives, nos équipes visitent les sociétés et assistent aux conférences de placement. La présélection quantitative, telle que l’analyse des flux de trésorerie actualisés, peut contribuer à circonscrire l’univers, en particulier lorsqu’il s’agit d’un marché vaste comme celui des actions internationales. La lecture et la curiosité font partie intégrante de notre approche anticonformiste axée sur les données fondamentales, puisque nous cherchons toujours à nous distinguer de nos concurrents.

-

Analyse - À l’étape 3, nous analysons la société selon trois facteurs clés :

-

Les affaires : la société se distingue-t-elle de ses concurrentes (avantage concurrentiel)? Quel est l’historique de la société quant à sa capacité de générer un rendement sur le capital investi? Peut-elle maintenir la croissance?

-

La gestion : les intérêts des gestionnaires concordent-ils avec ceux des actionnaires? Ont-ils une vision à long terme? Portent-ils leur attention sur le rendement des capitaux propres? La société semble-t-elle avoir une longue durée de vie? Le risque qu’un concurrent important entre sur le marché est-il limité?

- L’évaluation : avons-nous obtenu les actions de cette société à un prix inférieur à leur valorisation à long terme (valeur intrinsèque)? Détenons-nous une marge de sécurité suffisante? Pour évaluer les sociétés axées sur les matières premières, nous avons recours à l’analyse des flux de trésorerie actualisés et à la capacité de bénéfices normalisés. Nous analysons également les multiples relatifs tels que le coefficient de capitalisation des bénéfices et le ratio cours/valeur comptable.

-

-

Analyse fondamentale - L’étape 4 consiste à discuter et à débattre de notre analyse fondamentale avec les membres de l’équipe, soit avec les gestionnaires de portefeuilles et les analystes. À la suite de notre analyse fondamentale, nous pourrions décider d’investir dans une société, de la placer sur une liste de surveillance, ou encore de considérer que nous ne devons pas investir dans cette société.

-

Structuration du portefeuille - La structuration du portefeuille concerne la gestion de l’ensemble des caractéristiques du portefeuille. Si nous ajoutons une position au portefeuille, il est probable que nous en retirions une autre, puisque nous voulons que nos portefeuilles demeurent concentrés. Tout au long du processus, nous veillons à ce que nos portefeuilles soient bien diversifiés afin d’atténuer les risques baissiers. Nos fonds se composent habituellement de 40 à 50 titres.