Vous croyez que votre retraite et celle des générations à venir seront considérablement différentes de celle des retraités d’aujourd’hui? Vous n’êtes pas la seule personne à penser ainsi. La majorité des consommateurs s’attendent à d’importantes différences. La confiance en l’avenir, les attentes envers la retraite et la façon de planifier cette étape de la vie varient en fonction de l’âge et du sexe d’une personne. Nous vous présentons les résultats de l’étude récente « If the Shoe Fits: Generational Names and Retirement Attitudes », 2017 (en anglais seulement) avec la permission de LIMRA Secure Retirement Institute.

| 83 % |

des retraités pensent que les conditions de retraite de leur génération seront très différentes de celles des générations futures1. |

| 70 % | des préretraités ont la même opinion1. |

La plupart des répondants estiment que la situation des futurs retraités se détériorera.

Les attentes des femmes de 36 à 51 ans de la génération X concernant la retraite sont particulièrement pessimistes. |

|

Niveaux des attentes de la génération X1

|

39 % |

de cette cohorte ont de grandes attentes face à la retraite |

|

8 % |

des femmes ont des attentes élevées par rapport à leur mode de vie à la retraite |

|

6 % |

des femmes sont très confiantes qu’elles maintiendront leur mode de vie à la retraite |

L’importance du niveau de pessimisme de ces femmes quant à leur mode de vie à la retraite représente certainement une occasion pour celles-ci d’améliorer leurs attitudes, leurs comportements et leurs perspectives.

Cette étude indique que les femmes de la génération X en particulier pourraient tirer profit de mesures concernant la planification de leur retraite qui :

- renforceraient leur confiance en leur capacité à prendre des décisions financières; et

- les encourageraient à épargner en priorité pour la retraite.

La génération des bébé-boumeurs couvre une longue période, soit les personnes nées pendant près de 20 ans. Il n’est donc pas étonnant que les bébé-boumeurs ne soient pas tous pareils. Certains plus âgés ont même des enfants de cette même génération. Les traits et les intérêts des bébé-boumeurs plus âgés diffèrent de ceux des plus jeunes, surtout en ce qui concerne le niveau de confiance quant au mode de vie qu’ils souhaitent adopter à la retraite.

Confiance des bébé-boumeurs à l’égard de leurs perspectives de retraite1

|

Tranche d’âge des bébé‑boumeurs |

Niveau de confiance |

|

De 52 ans à 60 ans |

45 % |

|

De 61 ans à 71 ans |

61 % |

Quels facteurs minent la confiance des bébé-boumeurs? La population active redoute que les prestations des employeurs soient moins généreuses que celles des générations précédentes, ainsi qu’une diminution potentielle des prestations de retraite gouvernementales et une admissibilité plus stricte à celles-ci. Elle s’attend également à être contrainte de travailler plus longtemps et à obtenir un accès réduit aux régimes de retraite d’employeurs, en plus de devoir épargner de façon plus autonome pour leur retraite. Cette population craint que l’épargne accumulée au cours d’une vie ne suffise pas à maintenir le mode de vie souhaité à la retraite.

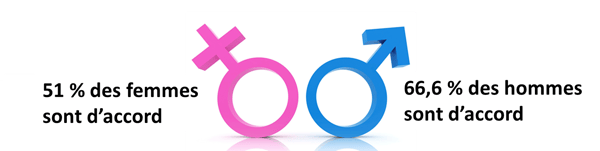

Six consommateurs sur dix estiment qu’épargner pour la retraite est l’une de leurs priorités financières1. Il existe également une différence entre les hommes et les femmes.

Épargner pour la retraite est une priorité1 |

|

|

Plus de la moitié (55 %) des Canadiens et des Canadiennes affirment qu’ils accordent avant tout de l’importance à leur famille et à la sécurité financière2. |

Les employés ont des rêves et des attentes pour leur retraite et souhaitent également protéger ce qui leur tient à cœur. Plus de la moitié (55 %) des Canadiens et des Canadiennes affirment qu’ils accordent avant tout de l’importance à leur famille et à la sécurité financière (« Rapport Les générations et leur parcours de la série “L’avenir de la retraite”, publié en 2016 par HSBC Holdings plc, reproduit avec permission »).

Les consommateurs interrogés estiment que les différences prévues en matière de retraite ne sont pas toutes négatives. En réalité, les membres des générations qui suivent ont l’occasion d’améliorer les conditions de leur retraite. Ils ont davantage conscience de l’importance de commencer à planifier tôt leur retraite et ont ainsi plus de temps afin de s’y préparer. Ils ont également accès à un arsenal d’outils en constante évolution, soutenu par une technologie qui évolue rapidement. Cette technologie pourrait aussi améliorer leur qualité de vie à la retraite, quel que soit le nom que ces générations donnent à cette étape de leur vie.

En règle générale, les personnes qui recherchent les conseils de professionnels accrédités afin de planifier leur retraite obtiennent les meilleurs résultats, en particulier lorsque ces professionnels sont tenus de se conformer à un code de déontologie strict et à des exigences de conformité de plus en plus rigoureuses. Ces enjeux existent depuis plusieurs années chez les professionnels du milieu, peu importe ce qu’en affirment les médias. Il est important de consulter un professionnel qui offre une stratégie globale en matière de planification financière afin de répondre aux besoins immédiats, à court terme et à long terme du consommateur.

© 2019 par Peter Wouters. Article reproduit avec la permission de Peter Wouters. Veuillez cliquer ici pour consulter la liste complète des articles.

1 LIMRA Secure Retirement Institute. If the Shoe Fits: Generational Names and Retirement Attitudes, 2017.

2 Rapport Les générations et leur parcours de la série « L’avenir de la retraite », publié en 2016 par HSBC Holdings plc, reproduit avec permission.

Ce blogue reflète le point de vue de l’auteur à la date indiquée. Cette information ne doit pas être considérée comme une recommandation d’acheter ou de vendre, ni comme un avis en matière de placements ou des conseils fiscaux ou juridiques. L'Empire Vie et ses sociétés affiliées ne donnent aucune garantie ni ne font aucune représentation quant à l’utilisation ou aux résultats de l’information contenue dans ce blogue en matière de justesse, de précision, d’actualité, de fiabilité ou autres, et décline toute responsabilité en cas de perte ou de dommages découlant de son utilisation.

Mars 2019