Augmentation tactique de l’exposition aux actions canadiennes; diminution tactique de l’exposition aux actions américaines

Augmentation tactique de l’exposition aux actions canadiennes; diminution tactique de l’exposition aux actions américaines

Dans la vie, tout est une question de choix, vous n’avez qu’à opter pour ce qui vous convient le mieux. Les retraités, par exemple, ont le sentiment de devoir choisir parmi quelques options possibles pour convertir leurs actifs de retraite en revenu :

Les retraités ont trois grandes préoccupations :

Le temps où nous devions prendre notre retraite parce que nous avions atteint un certain âge est révolu. Les boumeurs redéfinissent ce que le mot « retraite » signifie pour eux. La retraite, ce n’est pas atteindre un certain âge où arrêter complètement ce que l’on fait. La retraite peut signifier travailler, mais selon des modalités différentes ou dans un domaine différent. Il faudra peut-être revoir la date prévue de la retraite. Il n’y a rien de honteux à cela. Ceux qui commencent à épargner plus tard auraient peut-être avantage à examiner la différence qu’une année peut faire dans leur vie.

Pour diminuer le risque au sein d’un portefeuille équilibré, on abaisse généralement la pondération des catégories d’actif plus risquées, auquel cas la plupart des investisseurs choisiront probablement de réduire leurs placements en actions. On pourrait par exemple faire passer la pondération des actions de 55 % à 30 % et celle des obligations de 45 % à 70 %. Dans le graphique ci-dessous, un tel changement représente le choix d’un « portefeuille de référence à faible risque ».

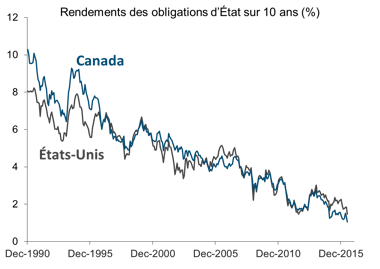

Les taux de rendement des obligations mondiales diminuent depuis plusieurs dizaines d’années; aussi, cela ne devrait pas être une surprise si les taux de rendement actuels atteignent ou sont sur le point d’atteindre des planchers historiques. Le graphique 1 montre l’étendue de ce déclin pour les obligations d’État du Canada de 10 ans et les obligations du Trésor américain de 10 ans. De décembre 1990 à juin 2016, le rendement des obligations d’État du Canada a reculé de 10,3 % pour finir à tout juste 1,06 %, soit un rendement moyen de 5,1 %. Au cours de la même période, le rendement des obligations du Trésor américain a reculé de 8,4 % pour finir à tout juste 1,5 %, soit un rendement moyen de 4,8 %.

Il n’y a pas de date normale pour prendre sa retraite. Il n’y a pas de date de retraite fixe que l’on doit tous attendre. La réponse à la question : « Quand prendrez-vous votre retraite? » est devenue très individuelle; une réponse que vous devez planifier et revoir périodiquement pour vous assurer qu’elle vous convient toujours.

Placements, Perspectives sur les placements

Le semi-écart (aussi appelé écart négatif) est une variante de l’écart-type, une mesure plus communément utilisée. Ces deux mesures quantifient la variabilité historique des rendements d’un placement par rapport à son rendement moyen. Toutefois, le semi-écart négatif ne tient compte que des résultats inférieurs à cette moyenne. Un écart négatif faible indique un placement comportant un plus faible risque de baisse.

Mon dernier blogue traitait de l’importance de la protection contre les marchés baissiers. J’y ai notamment abordé l’asymétrie entre les gains et les pertes ainsi que le mauvais comportement des investisseurs sur le plan historique. Dans ce blogue-ci, nous examinerons quelques stratégies que les investisseurs peuvent appliquer afin de potentiellement protéger leur portefeuille des pertes importantes lors des replis, tout en leur permettant de participer à la hausse des marchés.

Les marchés fluctuent à la hausse et à la baisse. La valeur d’un portefeuille qui comprend des actions et des obligations, détenues de façon directe ou indirecte (dans des fonds de placement), fluctuera inévitablement. Les investisseurs apprécient en général la volatilité à la hausse (hausse des marchés), mais tolèrent beaucoup moins bien la volatilité à la baisse (baisse des marchés). La mise en œuvre de stratégies de protection contre les marchés baissiers, peu importe les conditions du marché, peut contribuer à réduire la volatilité lorsque les marchés se replient. Les investisseurs seront alors mieux à même de préserver et d’accumuler un patrimoine à long terme.