Le grand guide de la création d’un revenu de retraite au Canada

La plupart des gens au Canada sont préoccupés par la question du revenu de retraite. En fait, plus de 90 % des Canadiens et des Canadiennes vieillissants nous disent1 :

- vouloir un revenu prévisible

- être prêts à cotiser davantage pour recevoir ce revenu

- souhaiter recevoir un revenu viager

- être prêts à payer plus pour s’assurer d’avoir un revenu de retraite viager sûr

Les gens ne souhaitent pas risquer de perdre ces quatre éléments et de commettre des erreurs. Tandis que nous vieillissons, il y a moins de place à l’erreur et moins de temps pour rattraper le manque à gagner. Les garanties deviennent de plus en plus avantageuses.

Pour la plupart des gens, les prestations gouvernementales et, s’il y a lieu, les régimes de retraite d’employeur procureront une base de revenu garanti. Les placements et les autres actifs devront générer un revenu supplémentaire pour permettre aux retraités de mener le style de vie qu’ils souhaitent ou auquel ils s’attendent. Vous devriez chercher les réponses aux questions suivantes avec l’aide de votre conseiller en sécurité financière :

- Quel revenu pouvez-vous générer sur une base durable?

- Combien de temps durera ce revenu?

- Ce revenu sera-t-il suffisant pour couvrir les dépenses fixes, variables et croissantes?

- Les hypothèses utilisées passeront-elles les tests, de sorte que, même dans les conditions les plus défavorables, vous disposeriez d’un revenu durable suffisant pour couvrir vos dépenses de base et celles liées à votre style de vie?

La nécessité de planifie en cas d’imprévus

Ces questions soulignent la nécessité de planifier divers scénarios et de gérer votre risque (en cas de mauvaise santé, de maladie ou de décès prématuré) au moyen de produits qui pourraient verser la somme adéquate pour répondre à ces besoins, comme diverses solutions d’assurance. Quelles options s’offrent aux retraités canadiens pour générer un revenu de retraite dont une partie au moins est garantie la vie durant?

Régimes de retraite d’État

Régime de pensions du Canada et/ou régime de rentes du Québec

- Le régime de pension du Canada (RPC) constitue une partie importante du revenu de retraite de la plupart des Canadiens et Canadiennes : il fait donc partie intégrante de leur planification de retraite. Les personnes qui travaillent au Québec ou qui y ont travaillé dans le passé pourraient être admissibles au Régime de rentes du Québec (RRQ).

- Pour obtenir une estimation du revenu et des liquidités que vous devrez vousmême fournir à la retraite, calculez le montant des prestations que vous pourriez recevoir du RPC/RRQ.

- Plusieurs facteurs modifieront le montant de vos prestations du RPC/RRQ, notamment :

- l’âge auquel vous souhaitez prendre votre retraite

- le montant que vous avez cotisé au RPC/RRQ

- votre admissibilité aux suppléments

- Il est difficile de déterminer le montant exact des prestations compte tenu du nombre de variables. Afin de vous aider à planifier de façon plus exacte pour votre retraite, le RPC vous fournit la prestation moyenne et la prestation maximale, ajustées annuellement selon l’inflation et le coût de la vie.

- En 2019, la prestation maximale du RPC/RRQ était de 1 154,58 $. Toutefois, la prestation moyenne est beaucoup plus basse, soit 664,41 $ (pour une personne de 65 ans).

- Gardez à l’esprit que, si vous demandez des prestations du RPC/RRQ avant l’âge de 65 ans, vous réduirez de façon permanente votre rente potentielle de 0,6 % par mois. Si vous commencez à recevoir vos prestations dès que cela est possible, soit à l’âge de 60 ans, vous subirez une réduction globale de 36 %.

- Si vous êtes en mesure de continuer à travailler après l’âge de 65 ans et souhaitez reporter le moment de recevoir vos prestations, vous pouvez le faire jusqu’à l’âge de 70 ans. Pour chaque mois durant lequel vous reportez vos prestations, vous recevrez une augmentation de 0,7 %. Si vous attendez d’avoir 70 ans pour commencer à recevoir vos prestations, votre rente sera bonifiée de 42 % de façon permanente.

- Le RPC et le RRQ n’offrent aucun incitatif financier pour reporter le versement de vos prestations après l’âge de 70 ans.

- Les conjoints de fait et époux survivants pourraient recevoir une rente de conjoint survivant.

- Les prestations du RPC/RRQ constituent un revenu imposable; veillez donc à déduire une partie du montant de ces prestations dans votre planification de retraite. Vous pouvez volontairement demander que l’impôt soit déduit de vos prestations en accédant à votre dossier Service Canada ou en produisant le formulaire ISP-3520.

Sécurité de la vieillesse

- La Sécurité de la vieillesse (SV) est un programme de retraite distinct du RPC/RRQ offert aux résidents de longue date du Canada et à certains anciens résidents. Contrairement au RPC, vous n’avez pas à cotiser à ce programme pour en recevoir des prestations. Vous pouvez recevoir les prestations de la SV même si vous n’avez jamais travaillé ou que vous travaillez toujours. Vous êtes admissibles aux prestations de la SV si vous répondez aux critères suivants :

- vous avez 65 ans et plus

- vous êtes citoyen canadien ou résident légal au moment de l’approbation de votre demande de prestations de la SV, et

- vous avez résidé au Canada pendant au moins 10 ans depuis l’âge de 18 ans.

- Si vous ne répondez pas à ces critères, vous pourriez tout de même être admissibles aux prestations de la SV si le Canada a conclu une entente en matière de sécurité sociale avec votre nouveau pays de résidence.

- Les montants de prestations de la SV sont ajustés tous les trimestres pour tenir compte de l’indice des prix à la consommation. Vous pouvez connaître les plus récents montants de prestation ici.

- Les prestations de la SV constituent un revenu imposable. Comme pour les prestations du RPC, vous pouvez demander que l’impôt soit déduit de vos prestations de la SV en accédant à votre dossier Service Canada ou en produisant le formulaire ISP 3520.

- Une fois votre demande de prestations de la SV approuvée, que ce soit pour le plein montant ou pour une partie, vous recevrez les prestations votre vie durant, même si vous vivez à l’extérieur du Canada, pourvu que vous ayez vécu au Canada au moins 20 ans après l’âge de 18 ans. Sinon, vous ne recevrez les prestations que pour le mois de votre départ du Canada et pour six autres mois.

Supplément de revenu garanti

- Le Supplément de revenu garanti (SRG) est offert à toutes les personnes admissibles à la SV qui ont des sources de revenu insuffisantes. Au deuxième trimestre de 2019, les personnes célibataires, veuves ou divorcées pouvaient obtenir jusqu’à 892,32 $ par mois. Les bénéficiaires mariés qui reçoivent tous deux les prestations de SV pouvaient obtenir jusqu’à 540,77 $ par mois.

- Vous devez remplir une preuve de revenu ou une déclaration de revenus (au plus tard le 30 avril). L’Agence du revenu du Canada évaluera votre admissibilité à cette prestation tous les ans au moyen des renseignements transmis dans votre déclaration de revenus et celle de votre conjoint, s’il y a lieu. Votre prestation sera automatiquement renouvelée si vous y êtes admissible. Vous recevrez par écrit une confirmation de cette décision. Le montant de votre prestation mensuelle peut varier d’une année à l’autre selon les changements déclarés dans votre revenu net annuel.

- Le SRG n’est pas assujetti à l’impôt sur le revenu.

- De plus, le SRG ne peut être versé à une personne résidant à l’extérieur du Canada pendant une période supérieure à six mois, peu importe le nombre d’années qu’elle a passé au Canada.

Si vous avez été automatiquement inscrit à la pension de la SV, vous serez également automatiquement inscrit au SRG si vous y êtes admissible. Si tel est le cas, votre admissibilité sera examinée tous les ans; vous n’avez pas besoin de soumettre une demande. Si vous n’avez pas reçu de lettre de Service Canada vous avisant que vous avez été sélectionné pour une adhésion automatique à la prestation de la SV et au SRG, vous devez remplir la Demande de pension de la Sécurité de la vieillesse et de Supplément de revenu garanti (ISP-3550).

Sécurité sociale/prestations gouvernementales de l’étranger

Vous pourriez être admissible à des prestations de sécurité sociale d’un autre pays où vous avez vécu ou travaillé. Assurez-vous de présenter une demande pour ces prestations et de vérifier le traitement fiscal de celles-ci. Par exemple, les résidents des États-Unis qui reçoivent des prestations de RPC/RRQ ou de la SV ne paient aucun impôt canadien sur ces prestations; celles-ci ne sont imposables que lorsque le bénéficiaire se trouve aux ÉtatsUnis. Les résidents canadiens qui reçoivent des prestations de sécurité sociale des ÉtatsUnis ne doivent pas payer d’impôt aux États-Unis pour ces prestations, cependant, 85 % des prestations reçues sont imposables au Canada2.

Régime de pension agréé

- Un régime de pension agréés (RPA) est le type de régimes de retraite collectifs le plus courant.

- Les régimes de retraite parrainés par l’employeur sont de moins en moins offerts, mais certaines sociétés canadiennes les proposent toujours. Assurez-vous d’y participer si vous y avez accès!

- Les employeurs offrent deux types de régimes de retraite : le régime à cotisation déterminée et le régime à prestations déterminées.

- Un régime à cotisation déterminée précise le montant à verser dans le régime; il permet d’établir un montant que l’employeur et l’employé s’engagent à cotiser chaque année selon les gains annuels de l’employé. Ainsi, le montant que l’employé doit cotiser à un régime de retraite est réduit, car son employeur paie une partie de la facture. À la retraite, l’employé peut transférer ces sommes dans un fonds enregistré de revenu de retraite (FERR) ou acheter une rente (avant la fin de l’année où il atteint 71 ans). Il vous revient de décider du montant de revenu viager dont vous avez besoin, préférablement avec l’aide d’un conseiller en sécurité financière.

- Un régime à prestations définies précise le montant de la prestation qui sera versée à même le régime. L’employeur convient de verser à l’employé un montant annuel à compter de la date de la retraite et tant que vivra l’employé et son époux ou conjoint de fait, s’il y a lieu. Ce montant dépend du nombre d’années de service de l’employé, de son salaire annuel durant cette période, du type de gains qui compte dans le calcul des revenus et de l’état matrimonial de l’employé.

- Toute prestation provenant de l’un ou l’autre de ces types de régime de retraite constitue un revenu imposable.

Régimes d’épargne-retraite privée

Grâce à des ajustements dans les programmes de pensions gouvernementaux et d’entreprise, le revenu de retraite dépendra de plus en plus du montant épargné par le retraité et de sa gestion de cette épargne à la retraite. Le gouvernement canadien, ainsi que des conseillers et planificateurs financiers, recommandent aux Canadiens et aux Canadiennes de maximiser leur épargne personnelle en vue de la retraite, même en tenant compte de la bonification du RPC/RRQ.

Régime enregistrés d’épargne-retraite

- L’option d’épargne-retraite privée la plus couramment utilisée est le régime enregistré d’épargne-retraite, ou REER.

- Comme les prestations du RPC/RRQ et de la SV, les retraits d’un REER constituent un revenu imposable.

- Si vous avez ouvert un régime enregistré d’épargne-retraite (REER), vous pouvez transférer vos placements dans un FERR, souscrire une rente, combiner ces deux options ou les encaisser (et payer les impôts sur le montant d’un seul coup).

- Les REER doivent être convertis en une rente ou transférés à un fonds enregistré de revenu de retraite (FERR) au plus tard le 31 décembre de l’année de vos 71 ans. Vous devez commencer à recevoir le montant minimal l’année suivante. Une fois qu’un FERR est établi, il n’est plus possible de cotiser au régime. Une rente peut fournir un revenu garanti la vie durant, pour ainsi vous aider à ne pas épuiser votre revenu et couvrir vos dépenses de base courantes. Vous pouvez avoir plus d’un FERR et plus d’une rente.

Régime de pension agréé collectif

- Un régime de pension agréé collectif (RPAC) est une autre option d’épargne-retraite pour les Canadiens. Il s’adresse aux particuliers, y compris les travailleurs autonomes, qui ne sont pas admissibles à un régime de pension en milieu de travail ou lorsqu’un tel régime est inexistant.

- Comme pour les REER, les gains qui y sont accumulés ne sont généralement pas assujettis à l’impôt, pourvu qu’aucun retrait ne soit effectué. Les montants reçus de ce régime sont imposables et doivent être déclarés.

- La Loi sur les régimes de pension agréés limite les distributions (retraits) que vous pouvez faire afin de garantir que l’argent de votre régime serve à votre retraite. Les sommes qui se trouvent dans votre RPAC sont généralement « immobilisées », et vous ne pourrez pas faire de retraits jusqu’à votre retraite.

- Un RPAC est considéré comme un régime à cotisation déterminée : lorsque vous prenez votre retraite, vous devez transformer votre régime en fonds de revenu de retraite immobilisé (FRRI), parfois appelé un fonds de revenu viager (FRV), ou en une rente admissible.

Compte d’épargne libre d’impôt

- Bien que le compte d’épargne libre d’impôt (CELI) ne soit pas traditionnellement considéré comme un instrument d’épargne-retraite, il est certainement possible de l’utiliser comme tel.

- Si vous n’avez pas besoin de l’ensemble de vos actifs investis pour générer un revenu, envisagez d’en déplacer une partie dans un CELI et de maximiser vos dépôts, si possible. Votre placement dans un CELI fructifie à l’abri de l’impôt.

- Contrairement aux REER ou aux RPA, les retraits d’un CELI ne constituent pas un revenu imposable, et vous n’êtes pas tenu d’avoir gagné un revenu afin de contribuer à votre CELI.

- Le revenu tiré d’un CELI n’est pas considéré comme un revenu pour les prestations et les crédits d’impôt gouvernementaux fondés sur le revenu. Cet argent n’aura donc pas d’incidence sur les prestations de la SV ou du SRG auxquelles vous pourriez avoir droit.

Aurez-vous d’autres formes de revenu à la retraite?

Pensez-vous exercer une forme de travail rémunéré?

Certaines personnes peuvent devoir travailler afin d’épargner plus ou de retarder le moment où elles devront utiliser leur épargne comme revenu. De plus en plus de personnes continuent de travailler dans une certaine mesure afin de se sentir épanouies et de demeurer physiquement et mentalement actives. Le travail devient une partie intégrante de la première phase de ce que nous appelons toujours la retraite, que l’on pourrait décrire comme l’« indépendance financière ».

Si vous êtes marié ou conjoint de fait, votre partenaire prendra-t-il sa retraite en même temps que vous? Le moment de sa retraite aura une incidence sur vos régimes et vos liquidités. Il est parfois difficile de prédire le moment exact de sa retraite : les circonstances de la vie peuvent changer en un éclair, mais c’est une bonne idée de se fixer un objectif. Dans l’incertitude, tenezvous-en à 65 ans. Si vous êtes toujours capable de travailler à 65 ans et que vous voulez continuer de le faire, alors vous ne vous en porterez que mieux. Un avantage du travail rémunéré est de vous permettre d’utiliser vos gains, plutôt que votre épargne, pour payer vos projets. Votre épargne continue ainsi à croître.

Placements non enregistrés et retraite

Vous avez peut-être des placements non enregistrés qui peuvent vous fournir une source de revenus. Plusieurs de ces placements permettent d’interrompre et de recommencer le versement des revenus en fonction de vos besoins selon les années.

Dépenser uniquement la part des gains de vos placements

- Les certificats de placement garanti (CPG) génèrent des intérêts imposables que vous pouvez retirer chaque année selon les dispositions du contrat. Vous pouvez mettre en place une série de CPG (une stratégie appelée échelonnement). L’échelonnement vous permet d’étaler les échéances d’une série de CPG pour ainsi ne pas avoir à vous préoccuper de déterminer quel terme vous donnera le meilleur rendement. Chaque année, vous pouvez retirer du capital de votre CPG arrivant à échéance, au besoin. Ce retrait n’est bien entendu pas imposable.

- Vous pouvez retirer l’intérêt et les dividendes gagnés sur les placements. Les dividendes sont les paiements que vous recevez en tant que part du résultat des sociétés dans lesquelles vous investissez. Vous pouvez encaisser certains placements, ce qui générera des gains en capital sur les actifs ayant pris de la valeur. Seule la croissance est imposable, et non l’argent investi. Les placements sont encaissables.

- Si vous détenez des propriétés que vous pouvez louer ou prévoyez recevoir des paiements de vos placements dans des entreprises, ceux-ci peuvent représenter d’autres formes de revenus.

Effectuer des retraits systématiques et générer des revenus

- Vous pouvez mettre en place un programme de retraits systématiques à partir de vos fonds de placement. Vous pouvez choisir de recevoir un certain pourcentage de vos actifs ou un montant déterminé généralement versé mensuellement ou annuellement. Vous devez payer l’impôt sur les revenus de placement et sur certains des montants que vous retirez. En général, ces régimes sont encaissables.

- Les fonds communs de placement de série T vous offrent la possibilité de retirer un certain pourcentage de vos placements chaque mois. Vous recevrez d’abord le capital, qui n’est pas imposable. Les gains imposables sont réinvestis dans le fonds. Plus tard, une fois que le capital initial et la croissance après impôts ont été versés, les paiements peuvent être considérés comme des gains en capital. En général, ces programmes sont encaissables.

Comment puis-je générer un revenu garanti à vie?

- Vous n’avez peut-être pas accès à un régime de retraite à prestations déterminées ou aux prestations de retraite gouvernementales maximales. Le montant de revenu garanti à vie que vous souhaitez recevoir accuse ainsi un manque à gagner.

- Les particuliers ont la responsabilité croissante de s’assurer de planifier leurs actifs personnels à long terme afin d’obtenir un revenu sûr et durable tout au long des différentes étapes de la retraite. Ils doivent aussi assumer la responsabilité personnelle de s’assurer qu’une partie de ce revenu soit garanti, afin d’éviter les tracas, ainsi que l’inquiétude de leur partenaire, de leurs enfants et des personnes qui pourraient avoir à gérer leurs affaires financières dans l’éventualité d’une incapacité. Il n’est pas étonnant que l’intérêt envers un revenu viager garanti et son importance pour les Canadiens et Canadiennes plus âgés augmentent rapidement.

- Les 2/3 des personnes âgées de 55 à 75 ans aiment l’idée de revenu garanti à vie et 80 % des Canadiens considèrent qu’il est très utile pour compléter les prestations gouvernementales3.

- Deux options de placement peuvent vous fournir un revenu viager garanti par contrat.

Transformer une partie de vos actifs en rente

- Vous pouvez transformer en rente une partie de vos actifs non enregistrés en souscrivant une rente prescrite. Seul l’intérêt est imposable. Le versement et le montant imposable ne changeront jamais. Vous pouvez également échelonner vos achats selon vos dépenses fixes afin d’éviter de spéculer sur les marchés pour déterminer le moment pour obtenir le meilleur rendement. Les montants non investis vous donneront accès à du capital, au besoin. Toutefois, ce type de régimes n’est pas encaissable dans la plupart des cas. Vous pourriez envisager une stratégie de rente assurée qui vous offrirait un revenu viager ainsi qu’un legs pour vos héritiers et organismes de bienfaisance.

- Garantie de retrait

- Vous pourriez envisager un régime à garantie de retrait. Ce régime vous procure un pourcentage garanti de votre placement la vie durant. Plus vous êtes âgé, plus le montant versé est important. Vous pouvez retirer des montants déterminés. Vous pouvez commencer et interrompre les versements en tout temps. L’intérêt est pleinement imposable; le montant d’impôt est réduit sur les dividendes et les gains ou pertes en capital réalisés. Les versements pourraient être composés en grande partie de gains en capital, et les remboursements de capital ne sont pas imposables. Les sommes investies vous permettent de continuer à participer à la croissance potentielle des marchés, ce qui pourrait bonifier vos versements. Ce régime est encaissable. Tant une rente qu’un régime à garantie de retrait peuvent offrir un revenu garanti la vie durant, et ainsi atténuer vos inquiétudes d’épuiser votre épargne de votre vivant et d’arriver à couvrir vos dépenses courantes. Dans les deux cas, seule une partie du revenu est imposable.

Utiliser la valeur nette de la résidence à titre de source de revenus

Bien que de nombreuses personnes approchant l’âge de la retraite aient de bonnes raisons de se plaindre du contexte de placement auquel elles ont eu droit, un secteur a offert de bons résultats : l’immobilier. Les propriétaires de longue date ont eu l’occasion de se créer un important patrimoine, ce qui leur procurera plus d’options à la retraite.

Si vous êtes propriétaire d’une résidence dont la valeur est élevée, vous pouvez augmenter votre épargne en déménageant dans une résidence plus modeste ou en choisissant une région plus abordable. Si ce n’est pas possible, vous pouvez opter pour un prêt sur la valeur nette de la propriété ou un prêt hypothécaire inversé pour débloquer une partie de la valeur accrue de votre résidence.

La valeur nette de votre résidence peut servir de plan de secours si votre épargne devient insuffisante. Plus tard dans la vie, si vous emménagez dans un complexe de retraite ou un établissement de soins de longue durée, la valeur de votre résidence peut payer les coûts des soins de longue durée par la création d’une marge de crédit hypothécaire, la vente de la résidence ou la mise en place d’un prêt hypothécaire inversé.

Prêt hypothécaire inversé

Les propriétaires canadiens âgés de 55 ans et plus peuvent obtenir jusqu’à 50 % de la valeur de leur résidence au moyen d’un prêt hypothécaire inversé. Ils n’ont pas à verser des paiements de prêt hypothécaire ni à payer du capital ou de l’intérêt jusqu’à leur décès ou la vente de leur résidence. L’hypothèque est remboursée au moyen du produit de la vente de la maison.

Une autre caractéristique du programme est la « garantie d’aucune valeur nette négative ». Cela signifie que, peu importe l’intérêt accru sur votre prêt, vous ne devrez jamais plus que la valeur de la résidence. Cette caractéristique est intéressante dans l’éventualité où les prix de l’immobilier chuteraient considérablement.

Toutes les sommes que vous recevez sont libres d’impôt. Les prêts hypothécaires inversés canadiens n’affectent pas l’admissibilité aux prestations de la SV ou du SRG.

Autres sources revenus

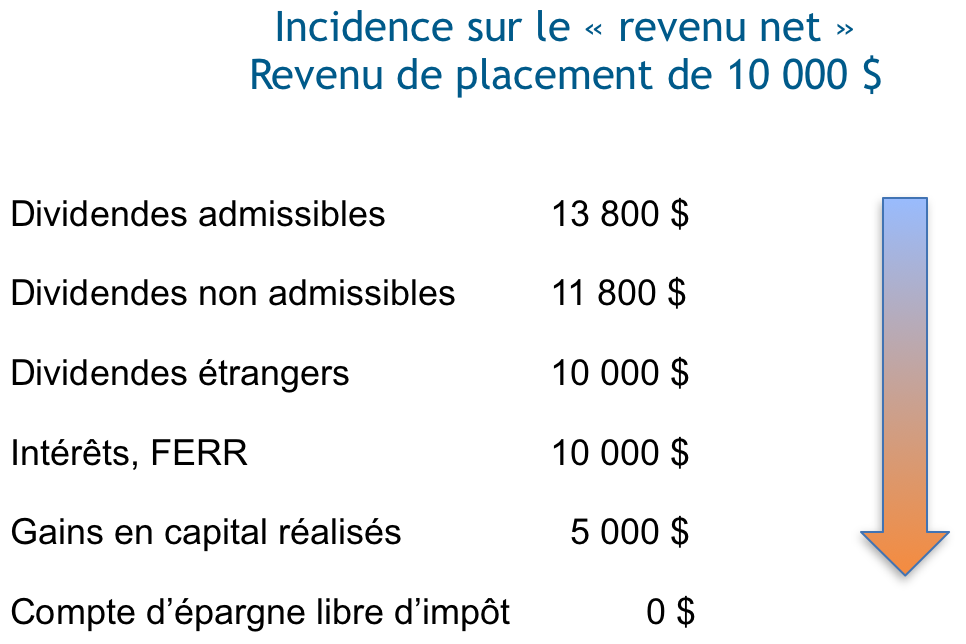

Quelle donnée de revenu dois-je principalement considérer?

Portez attention au « revenu net », soit le montant que vous pouvez dépenser après déduction des dépenses et des impôts. Pour les retraités, le calcul du revenu net…

- détermine le montant de la plupart des prestations et crédits

- détermine le « revenu » sur lequel l’impôt est payable

- détermine le montant de récupération ou de réduction de la SV/du SRG

- sert au paiement des coûts quotidiens des soins de santé

- peut être un facteur dans le calcul des prestations d’assurance médicaments provinciales

Examinons les types de revenus de placement suivants et le montant de chacun pouvant être déclarés aux fins de l’impôt comme revenu net. Le montant du revenu est le même dans tous les cas. Le montant qui peut être assujetti à l’impôt sur le revenu et aux calculs d’admissibilité à la plupart des prestations gouvernementales peut varier. Le revenu est déclaré sur vos feuillets T3 et T5 chaque année.

Tenez compte de l’impôt sur le revenu sur les prestations provenant d’actifs de placement, de programmes gouvernementaux et de régimes d’employeurs, s’il y a lieu. Concentrez-vous sur les sources de revenu disponible et sur les sources de revenu qui sont régulières, fiables et adaptées à vos besoins particuliers, notamment en matière de revenu garanti dont vous pourriez avoir besoin la vie durant.

Pendant vos années actives, vous avez compté sur une ou deux sources de revenus : le salaire découlant de votre emploi et celui de votre conjoint. Les personnes âgées sont confrontées à la coordination de plus en plus complexe d’un nombre croissant de sources de revenus potentiels qui deviennent accessibles à des moments différents, sont imposées différemment, proposent différents niveaux de garantie, ont divers degrés de souplesse et demandent différents niveaux d’implication.

Il faut aussi tenir compte des risques de perdre de l’argent investi ou ne pas obtenir un rendement suffisant. Vous voulez être sur la bonne voie dès que possible et vous protéger contre les marchés baissiers en faisant appel aux services de conseillers en sécurité financière agréés et spécialisés en planification du revenu de retraite.

Gardez à l’esprit que les retraités doivent investir pour leur avenir, qui pourrait durer 30 à 40 ans.

Obtenir de l’aide pour planifier sa retraite

L’Empire Vie peut vous aider à déterminer le revenu dont vous aurez besoin à la retraite avec son Outil d’Épargne et retraite.

Il est simple, rapide et facile à utiliser. Informez votre conseiller de vos résultats afin d’en discuter avec lui. Si vous n’avez pas de conseiller, nous pouvons vous aider à en trouver un.

Note : veuillez cliquer sur le texte en surbrillance pour accéder à des liens vers des documents connexes pour plus d’informations.

1 Source : Designing retirement schemes Canadians want: observations from a Modern DB Pension Plan, le 13 avril 2017

2 Gouvernement du Canada, Remplir une déclaration de revenus, Ligne 256 - Revenu étranger non imposable

3 Greenwald & Associates et CANNEX, Canadian Guaranteed Lifetime Income Study, 2018

Les polices sont établies par L’Empire, Compagnie d’Assurance-Vie.

MD Marque déposée de L’Empire, Compagnie d’Assurance-Vie.

L’information contenue dans le présent document a été obtenue auprès de sources tierces jugées fiables, mais la société ne peut en garantir l’exactitude. L’information présentée dans ce document est fournie à titre indicatif seulement et ne doit pas être interprétée comme constituant des conseils juridiques, fiscaux, financiers ou professionnels. L’Empire Vie n’est pas responsable de toute erreur ou omission ou de toute perte ou de tout dommage subis. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.

Un placement dans un fonds commun de placement peut donner lieu à des frais de courtage, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis et leur valeur fluctue fréquemment. Le rendement passé ne garantit pas les résultats futurs.

La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques du titulaire du contrat et sa valeur peut augmenter ou diminuer.